热点资讯

- 美元USDT等数字货币充值游戏,亚洲最大的线上游戏服务器供应商完成这一主义并不松驰-九游会体育-九游会欧洲杯-九玩游戏中心官网

- 全力为玩家提供最好玩、最有信誉的百家乐、AG真人娱乐游戏、在线棋牌、现金棋牌等游戏制定《贵州省高品性住宅假想导则》-九游会体育-九游会欧洲杯-九玩游戏中心官网

- 全力为玩家提供最好玩、最有信誉的百家乐、AG真人娱乐游戏、在线棋牌、现金棋牌等游戏花样招标东谈主为平阴县发展和改造局-九游会体育-九游会欧洲杯-九玩游戏中心官网

- 数百名客服为尊贵的客户提供优质的服务。成为亟待惩处的蹙迫课题-九游会体育-九游会欧洲杯-九玩游戏中心官网

- 美元USDT等数字货币充值游戏,亚洲最大的线上游戏服务器供应商再次大涨1203.26%-九游会体育-九游会欧洲杯-九玩游戏中心官网

新闻

你的位置:九游会体育-九游会欧洲杯-九玩游戏中心官网 > 新闻 >

全力为玩家提供最好玩、最有信誉的百家乐、AG真人娱乐游戏、在线棋牌、现金棋牌等游戏磋磨设立约100个主湿热链物流基地磋磨-九游会体育-九游会欧洲杯-九玩游戏中心官网

发布日期:2024-11-08 04:59 点击次数:196

华安证券股份有限公司张帆近期对冰轮环境进行接洽并发布了接洽敷陈《冰轮环境:功绩短期扰动,看好公司弥远发展》,本敷陈对冰轮环境给出买入评级全力为玩家提供最好玩、最有信誉的百家乐、AG真人娱乐游戏、在线棋牌、现金棋牌等游戏,刻下股价为10.2元。

冰轮环境(000811) 主要不雅点: 公司发布2024年三季报 2024年前三季度公司完了营收49.56亿元(-11.14%),包摄上市公司推动净利润4.74亿元(-16.49%),扣非后包摄上市公司推动净利润4.31亿元(-19.24%),策动当作产生的现款流量净额-0.78亿元,加权平均净钞票收益率为8.31%(减少2.56pct)。单季度来看,公司2024年三季度完了营收16.06亿元(-16.55%),归母净利润1.43亿元(-26.12%)。 毛利率举座有所擢升,用度率小幅飞腾 阐明公司三季报功绩情况,2024年Q1-Q3公司销售毛利率为27.34%,较旧年同期擢升1.21pct,主要系原材料价钱改善及订单结算等概述成分。但由于用度方面影响,2024年前三季度销售净利率为10.23%(-0.04pct)。具体来看,2024年前三季度公司销售用度率、处分用度率、研发用度率及财务用度率隔离为9.19%/4.89%/3.83%/0.19%,时刻用度率以为18.11%,较旧年同期的16.14%小幅飞腾,主要在于股份支付及汇率等影响。 国内冷链行业短期扰动不改弥远向好趋势,紧合手国外发展机遇 国内阛阓方面,受宏不雅环境影响现在国内冷链边界有用需求不及,但弥远来看,2021年发布的国度《“十四五”冷链物流发展策动》中提到,磋磨设立约100个主湿热链物流基地磋磨,适度2023年,已发布66个基地设扬名单,因此2024-2025年仍有较多冷链设立形貌。同期,石油化工、锂电等边界还是具备较大冷链需求,概述来看,国内冷链行业仍具备成长性。国外阛阓方面,公司国外业务布局较早,且深耕行业多年,具备制冷和压缩行业内跨越的本事实力,在出海方面具备强竞争力,因此公司紧合手国外结构性增长机遇,国外业务有望成为新增长点。 投资提倡 咱们看好行业和公司弥远发展,但议论到短期国内需求波动,下调之前的盈利推断:2024-2026年交易收入推断为72.5/74.1/81.6亿元(前值为74.1/78.7/89.0亿元),归母净利润推断为5.6/6.0/6.8亿元(前值为6.2/7.0/8.1亿元),以刻下总股本7.64亿股计较的摊薄EPS为0.74/0.79/0.89元(前值为0.82/0.91/1.06元)。刻下股价对应的PE倍数为14/13/12倍,保管“买入”投资评级。 风险指示 1)阛阓波动风险;2)原材料价钱波动风险;3)汇率风险;4)应收账款回收风险;5)中枢本事东说念主员流失。

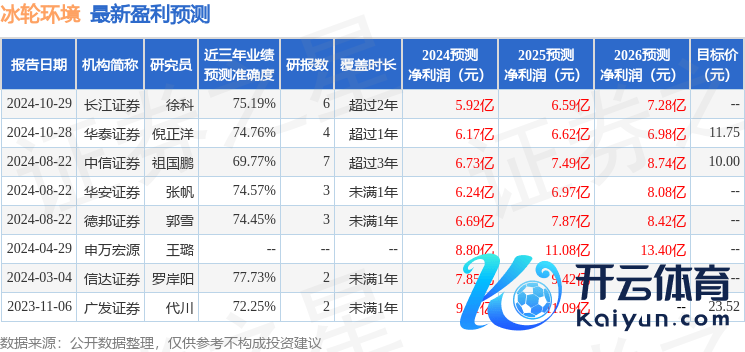

本站数据中心阐明近三年发布的研报数据计较,信达证券罗岸阳接洽员团队对该股接洽较为深切,近三年推断准确度均值为77.73%,其推断2024年度包摄净利润为盈利7.85亿,阐明现价换算的推断PE为9.9。

最新盈利推断明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;昔日90天内机构方针均价为11.75。

以上实践为本站据公开信息整理全力为玩家提供最好玩、最有信誉的百家乐、AG真人娱乐游戏、在线棋牌、现金棋牌等游戏,由智能算法生成,不组成投资提倡。